刷单只是为股价和业绩服下的一剂春药

0

京东的转型以全面拥抱第三方商家成为进攻号角,这也使得京东最近几个季度的GMV数据有了较为稳健的增长,但这种增长背后更多还是京东的隐忧。而最近全国最大刷单案直指京东,更是令京东平台上的潜规则彻底浮出了水面。

京东的转型以全面拥抱第三方商家成为进攻号角,这也使得京东最近几个季度的GMV数据有了较为稳健的增长,但这种增长背后更多还是京东的隐忧。而最近全国最大刷单案直指京东,更是令京东平台上的潜规则彻底浮出了水面。

是春药也是毒药,刷单造假最终只会害了自己

根据中网在线报道,9月23日,河南省工商行政管理局通报了一起行政处罚信息,其最近查处的一特大刷单团伙,虚构交易数近500万单,总流水金额超17亿元,涉及两千余商家。这也是目前,全国查处的刷单流水金额最大的案件。

而这个刷单团伙运营的网站,主要就是给京东商家刷单,在被查处前曾经运营过全国最大的刷单平台“POPSD”。在整个电商平台领域,刷单造假其实可能并不是少见的现象,我们经常能看到各大媒体报道该类事件。但此次京东陷入的漩涡确实在全球范围内都属罕见。

河南省工商行政管理局的处罚公告显示,要在POPSD上刷单,商家先要在平台上注册账户并充值,充值款包含了卖家的预付刷单货款、POPSD平台和刷手的佣金。接到卖家的刷单任务后,POPSD会到QT和YY网络语音社交平台招募刷手进行刷单。任务完成后POPSD平台和刷手的佣金,会直接从刷单商家的账户扣除。POPSD提供的刷单服务非常到位,商品链接、导流服务、刷PC端还是移动端、刷多少单,一切都在平台的掌控之中。总而言之,POPSD业务的“专业性”保证了京东商家的各类刷单需求都能得到满足。

曾几何时,京东宣称利用大数据打击黄牛与刷单的准确率高达99%的新闻还历历在目,此次事件一经爆料可以说在业绩就引起了轩然大波。刷单确实能让平台短时间内的营收获得一个较高水准的增长,这种增长将会给资本市场带来信心,尤其对京东这样的上市公司来说,一个好数据将会使得股价获得大幅增长,但我们要知道这种增长背后并不是真实的。

而更为重要的,如果平台大规模刷单,这势必会导致平台很可能会沉迷于这种增长,那些通过刷出虚假销量和评价的商家一旦排在前面,这对平台上的优质商家来说将会是一个不好的信号,为消费者提供服务的也不是最好的商家,而这无疑会劣币驱逐良币。随着时间的推移,终究会有浮出水面的一天,那个时候京东很可能会迎来眼中的信任危机,这对企业的可持续发展并不是一件好事。

首尾两端的左右手互博,第三方卖家增长之痛

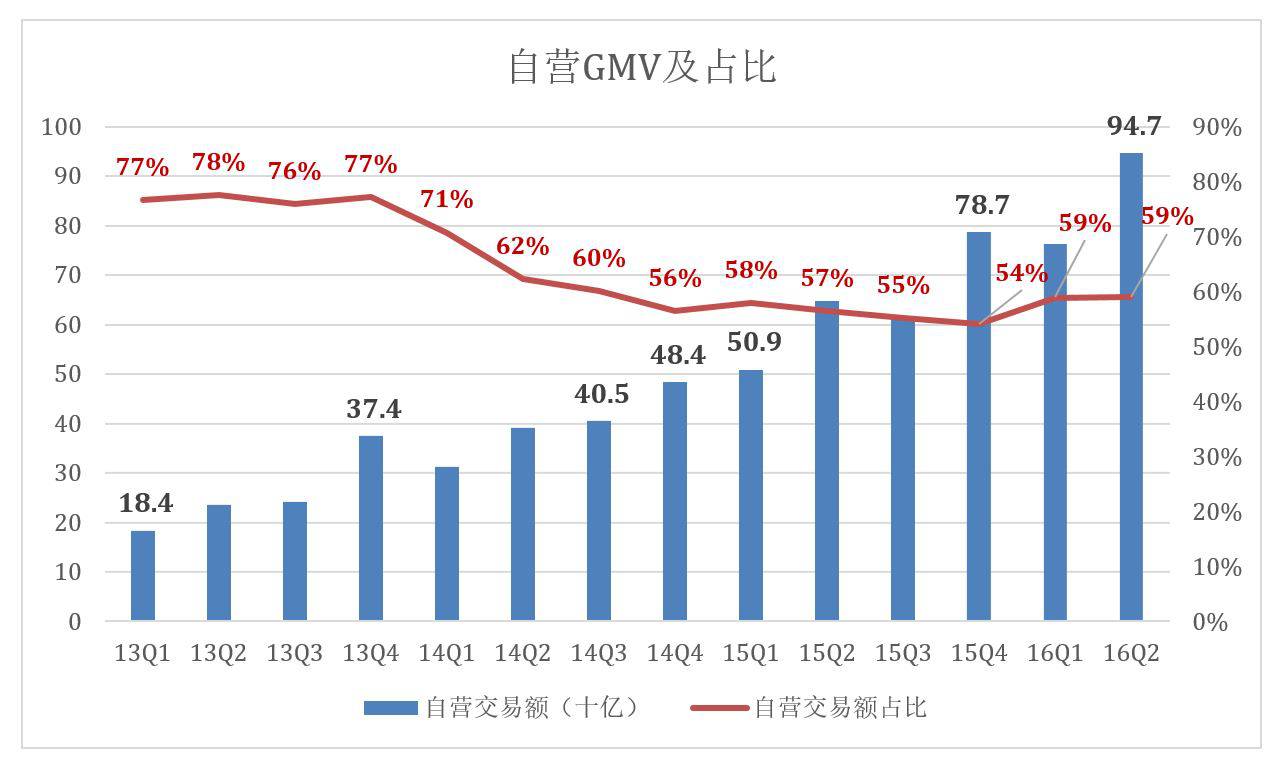

我们熟悉的京东一直以3C数码和自营电商平台为标准,但最近几年由于整体3C市场的下滑以及竞争对手的赶超,京东开始去3C化,再加上自营电商始终不赚钱,处于长期亏损之中,这使得京东开始转型,并计划要成为“综合一站式品质购物平台”,而这其中最为关键的一步棋就是扶持第三方卖家。为了丰富品类、扩大规模、赚取利润,京东逐渐把平台上第三方卖家的份额提高到40%左右。

不久前,京东发布了2016年Q2财报,其中营收652亿,同比增长42%;净亏损1.32亿、同比减亏损74%;GMV为1604亿,同比增长47%。这是一份看上去颇为不错的数据,但这份数据背后却让我们看到了一个处于极其矛盾状态的京东,那就是第三方卖家的GMV并没有继续保持增长势头了,从2015年Q4的46%下滑到了如今的41%。

我们知道京东GMV增速和毛利润在很大程度上来自开放平台服务,财报表明,目前京东第三方卖家平台的收入为55.3亿元。考虑第三方的运营成本,主要是服务器、宽带等IT硬件设备。有媒体预估,其利润率超过了50%。但当第三方卖家占比或发展速度超过京东管理能力时,必将会侵蚀“京东自营”树立起来的口碑。刘强东或许也意识到这个问题的重要性,其曾在公开场合表示,大量第三方商家出现让京东对商品质量监控遇到很大挑战。

我们知道京东GMV增速和毛利润在很大程度上来自开放平台服务,财报表明,目前京东第三方卖家平台的收入为55.3亿元。考虑第三方的运营成本,主要是服务器、宽带等IT硬件设备。有媒体预估,其利润率超过了50%。但当第三方卖家占比或发展速度超过京东管理能力时,必将会侵蚀“京东自营”树立起来的口碑。刘强东或许也意识到这个问题的重要性,其曾在公开场合表示,大量第三方商家出现让京东对商品质量监控遇到很大挑战。

第三方卖家能给京东带来大量收入,但他们的崛起又可能会毁掉京东建立多年的品牌形象,这对京东来说是一个两难的问题。从近年京东一直在控制第三方GMV的比重就可以看出一些端倪。2014年Q4起第三方GMV占比突破40%,2015年Q4达到46%,此后回落至41%一线。京东始终努力将第三方GMV占比维持在40%一线。这意味着什么?京东在第三方和自营业务上仍然处于一个极其矛盾的状态。

京东虽然引入了第三方商家,但却一直主打自营理念,无论在广告、品牌塑造上,京东都以自营为主要卖点,“上京东买自营”已经成为普遍的用户心智。第三方商家一边为京东自营输血,一边却得不到京东消费者、投资人甚至运营员工的认可,地位不可谓不尴尬。

比起自营业务,第三方卖家虽然能为京东带来收入,但通过自营业务的账期获得庞大现金流,再利用这些现金流去开展金融业务,这才是京东最核心的商业模式。在Q2财报中,京东特意提到自由现金流从81亿元增长至110亿元,而这和第三方卖家GMV占比的下滑时间正好也吻合。

互联网流量红利时代早已成为过去式,而京东之所以鼓励刷单根源在第三方商家与京东自营天生不可调和的矛盾。在流量资源有限的前提下,京东的重点资源自然是给自营店准备的。没有资源就意味着没有流量,对没有流量就没有成交,于商家来说,为避免陷入恶性循环,商家只能依靠刷单来获取流量。而对京东来说,第三方的刷单能够帮助平台有一个更好的数据,治理刷单犹如自残,或许这也是其默许的原因。但这种不调和的矛盾终将有爆发的那一天。

沃尔玛和今日头条战略合作,终究是流量瓶颈下的皇帝新衣

如何增长流量?这对京东来说是一个需要长期思考的问题。最近的两次重要合作,或许给出了答案。一方面,京东通过和今日头条合作,寄希望打通内容和电商,建立起一个新的闭环,最终使得拥有数亿用户的今日头条能够成为京东新的流量增长点。另一方面,则是沃尔玛达成更为深度的合作,沃尔玛更是将京东股份比例提升至10.8%,通过线下反哺线上,京东希望借助沃尔玛线下的渠道打造O2O闭环。

这两次合作对流量陷入增长瓶颈的京东可以说至关重要,但深究来看,终究只是一件皇帝的新衣。与今日头条的合作,看上去是一场天作之合,我们知道今日头条早前并不是没有进行过内容电商的尝试,今日特卖就是今日头条花费重金打造的电商平台,但这个新鲜事物仅仅存在半年左右就泯灭于众人。

有媒体曾分析这是因为,今日头条作为一家技术驱动的公司不懂电商。然而这背后更深次的原因可能还在于,今日头条作为内容分发平台,缺乏电商消费场景。用户使用今日头条更多是为了阅读资讯,但非得将这些用户导向电商场景,这明显并不是一个好的选择。要知道,即使微信这样最为强大移动互联网入口,也因为没有场景而最终没有给京东带来帮助。

而和沃尔玛的联合其实看上去更多像是一场弱者之间的抱团取暖。如今的京东和天猫展开了一场关于商超的殊死决战。商超作为高频的消费场景,这可以帮助平台获取用户和流量,最终实现整体交易的拉动。数据显示到2020年,中国网上超市市场总体市值将达到约1800亿美元,而目前超市百货的线上渗透率不足7%,说明其间仍存在着巨大的增长潜力。1800亿美元的在线商超市场,规模十分之庞大,也是影响未来电商格局的一大变量。

超市线上化已经成为一种趋势,这对优势集中在线下的沃尔玛来说无疑是一个相当不利好的消息,转型电商已经迫在眉睫,而京东面临天猫的围追堵截可以说节节败退。我们从京东最近不断联合寻找合作伙伴结盟也可以看出一二。商超大战是一场关于物流、运营、现金流的综合实力比拼,京东很明显缺乏优势。

对现在的京东来说,未来会走向何方已经存在极大的变数。流量增长困境之下,京东通过刷单回避了一时的问题,但这种虚假带来的繁荣只能是一剂春药,天花板很快就要来临。或许,京东应该是时候静下心来仔细思考,如何找到利润新增长点才是正途吧。

猜你喜欢

换一换-

-

-

-

-

-

“十九大”胜利闭幕,金山云出色完成视

“十九大”胜利闭幕,金山云出色完成视10月24日上午,万众瞩目的党的”十九大”胜利闭幕,而在25日召开的十九届中央委员第一次全体会议上,新一界领导班子正式亮相,这标志着我国社会主...

企业办公服务峰会11月2日召开,探讨企

企业办公服务峰会11月2日召开,探讨企首届聚焦企业办公服务对企业轻资产转型发展的推动、以及企业IT办公服务解决方案的企业办公服务峰会,将于11月2日在北京亚洲大酒店召开。峰会以“...

俄罗斯世界杯赛程表 买足彩到互联网彩

俄罗斯世界杯赛程表 买足彩到互联网彩时光如水,岁月如歌。转眼还有不到一年的时间,四年一度的世界杯足球赛即将于2018月6月14日至7月15日在俄罗斯境内11座城市中的12座球场内举行。虽...

iPhone X开售数量有限价格高 玩互联网

iPhone X开售数量有限价格高 玩互联网iPhone一直是全球知名品牌,该品牌手机最大特点就是每年更新换代快。近日根据来自供应链的可靠消息曝出,目前富士康已经提前发出了 iPhone X 的第...

苹果独木难撑 金山云KSC265为直播业减

苹果独木难撑 金山云KSC265为直播业减可以说,苹果宣布旗下iOS11和Mac OS这两大操作系统支持H.265标准,是这家公司在高清视频生态中纵深布局的重要体现。尽管很多评论都认为,这将给视...

韩国美女为手机游戏代言

韩国美女为手机游戏代言近日,韩国女艺人郑秀妍(Jessica)成为手机游戏《驯龙高手3D》的...

”一夜暴富”的网络女主播

”一夜暴富”的网络女主播这些 要明确的表达出性感。爱慕者会送她们虚拟的礼物,有的甚至...

Apple Watch发布首日

Apple Watch发布首日盛况空前 Apple Watch发布首日 来到英国伦敦最知名的塞尔福里奇(...

日本奇葩机器人

日本奇葩机器人超仿真美女机器人机器人女友不是梦 看过《我的机器人女友》的人...

-